module 204 : les institutions financières et la

Banque du Canada

La

crise financière de 2008 nous a montré l'importance d'avoir un système

financier solide afin de maintenir la confiance des investisseurs et

des épargnants d'un pays. Les institutions financières

canadiennes, mieux capitalisées et mieux encadrées que

plusieurs de leur concurrentes des autres pays industrialisés, ont

relativement bien traversées cette crise. Dans le présent module, nous

verrons quelles sont les principales institutions fiancières qui

composent le système financier canadien. Nous aborderons aussi le

rôle de la Banque du Canada et la politique monétaire.

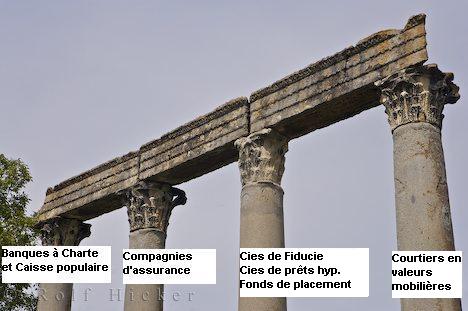

Le système

financier canadien:

Supervisé par la Banque du

Canada, le système financier repose sur quatre grands piliers. Depuis 1991,

la Loi sur les Banques permet le décloisonnement des institutions

fnancières canadiennes, favorisant aisnsi la concurrence entre les quatre grands

secteurs financiers.

Questions de discussion...

- Quel pilier est le

plus puissant ? pourquoi ?

- Pourquoi les

banques ont-elles plutôt mauvaise réputation auprès du public ?

|

Encadré 1 : La Banque du Canada

Fondée en 1935, la

Banque du Canada (www.banqueducanada.ca)

est la

banque centrale du pays. Située à Ottawa, elle appartient au

gouvernement fédéral depuis 1938; celui-ci étant son unique

actionnaire. La Banque du Canada ne fait pas directement affaire avec

les citoyens canadiens. Ce sont les banques et autres institutions

financières ainsi que le gouvernement qui ont des comptes à la banque

du Canada. Bien qu'elle relève du ministère des

finances, la Banque du Canada garde une certaine indépendance face au

gouvernement.

L’organisation

de la Banque du Canada :

Le conseil d’administration est

composé de 15 membres.

Le gouverneur :

il dirige la

Banque et est nommé par le ministre des finances pour une

période de 7 ans, non révocable sauf pour mauvaise conduite.

2020- ... : Tiff Macklem (Il a

été nommé par le Ministre des finances de l'époque, Bill Morneau)

2013 - 2020 : Stephen Poloz

2008 - 2013 : Mark

Carney (fait rare: il a

quitté son poste avant la fin de son mandat pour occuper le

poste de gouverneur de la "Bank of England" de 2013 à 2020). Il

sera élu Premier Ministre du Canada en 2025.

Le

sous-gouverneur

Un

sous-ministre des finances.

12

administrateurs représentants

les provinces canadiennes.

Les

fonctions de la Banque du Canada

- Le banquier des

banques à charte.

- Agent et conseiller

du gouvernement fédéral

- Superviser le système

financier canadien (ex : La loi des banques)

- Émettre et fournir la

monnaie canadienne partout au pays.

- Gérer la politique

monétaire du pays.(MM et taux d’escompte)

|

Voici

quelques courts Vidéos

sur les activités de la Banque du Canada.

|

Ils dirigent les banques centrales dans le

monde...

Tiff Macklem

Banque du Canada

|

Jerome Powell

Réserve fédérale

américaine : FED

|

Christine Lagarde

(France)

Présidente de la Banque centrale

européenne BCE (son siège est à Francfort, Allemagne)

|

|

Les banques et les

caisses

En

vertu

de l’annexe 1 de la Loi sur la Banque du Canada, il y a 35 banques à

charte canadiennes inscrites (2024).

Ces banques font affaires au

Canada et ne sont pas des filiales de banques étrangères. Les six

plus grandes banques canadiennes sont souvent connues sous le nom

de "Big six". De plus, des catégories

distinctes regroupent les filiales et succursales des banques étrangères (par

exemple : Bank of America, Banque Nationale de Paris,

etc.). Enfin, on doit ajouter les caisses populaires et

"credit unions" qui sont des coopératives, mais qui ne sont pas

considérées comme des banques à charte. Le

"Big Six" des banques canadiennes (selon l’actif en 2023)

| Banque Royale

du Canada (RBC) |

2004 milliards $CAN |

| Banque

Toronto-Dominion (TD Canada Trust) |

1957 milliards $CAN |

| Banque

de Nouvelle-Écosse (Banque Scotia) |

1410 milliards $CAN |

| Banque

de Montréal (BMO) |

1293 milliards $CAN |

| Banque

Canadienne Impériale de Commerce (CIBC) |

975 milliards $CAN |

| Banque Nationale

du Canada (BNC) | 454 milliards $CAN (2024) |

Source : Canada: largest banks by assets 2023 | Statista

Le

Mouvement Desjardins, avec un actif de 422

milliards $can (2023), se classe au sixième rang des

institutions financières canadiennes. Au Québec, Desjardins

se classe au premier rang. Avec plus de 7 millions de clients

(surtout au Québec), c'est

le plus important groupe financier coopératif en Amérique du Nord.

Le

Mouvement Desjardins, avec un actif de 422

milliards $can (2023), se classe au sixième rang des

institutions financières canadiennes. Au Québec, Desjardins

se classe au premier rang. Avec plus de 7 millions de clients

(surtout au Québec), c'est

le plus important groupe financier coopératif en Amérique du Nord.

et quelques autres banques canadiennes...

Banque

Bridgewater, Banque Canadienne de l'Ouest,

Banque Canadian Tire, Banque Citizens du

Canada, Banque CS Alterna, banque de l'Ouest et du Pacifique du

Cannada, Banque DirectCash, Banque Dundee du Canada,

First Nations Bank of Canada Banque

HomEquity, General Bank of Canada,

Jameson

Bank,

Banque

Laurentienne du Canada, Banque Manuvie du Canada, Banque Ouest, Banque des Premières

Nations du Canada, Services financiers le Choix du

Président, Jameson Bank.

Les banques virtuelles de plus en plus populaires.

Depuis quelques années, les banques virtuelles (telles ques Tangerine, EQ Bank,

etc) prennent de plus en plus de place sur le marché canadien.

Avec ces institutions, il est possible de déposer et d'emprunter

de l'argent, de contracter une hypothèque à des taux souvent plus

intéressants que dans les banques ou caisses populaires

traditionnelles. Le fait que les banques virtuelles n'aient pas de

succursale physique et de réseau de guichets automatiques leur permet

de réduire les coûts d'opérations et d'être compétitives. Canada

Depuis quelques années, les banques virtuelles (telles ques Tangerine, EQ Bank,

etc) prennent de plus en plus de place sur le marché canadien.

Avec ces institutions, il est possible de déposer et d'emprunter

de l'argent, de contracter une hypothèque à des taux souvent plus

intéressants que dans les banques ou caisses populaires

traditionnelles. Le fait que les banques virtuelles n'aient pas de

succursale physique et de réseau de guichets automatiques leur permet

de réduire les coûts d'opérations et d'être compétitives. Canada

Le classement

des plus grandes banques dans le monde.

|

Certains groupes critiquent les banques et la

mondialisation de la finance:

Le groupe de pression ATTAC.

|

|

Plus de 300 millions de $ dorment dans les comptes bancaires...

Le site suivant du ministère du revenu nous

permet de retracer les propriétaires et les montants non réclamés de

ces comptes. Après 10 ans, les comptes inactifs sont transférés à la Banque du Canada. |

La politique monétaire.

L'État,

par le biais des autorités monétaires (banques centrales), peut

utiliser une politique monétaire expansionniste ou

restrictive pour contrôler l'économie. Habituellement, les banques

centrales visent le contrôle de l'inflation (la cible étant 2% avec une fourchette entre

1% et 3%) et la croissance économique à long teme. Ils

agisssent indépendament du pouvoir politique en place

(ministre des finances) qui lui, gère la politique budgétaire à court

et moyen terme en ayant des comptes à rendre à la population.

Durant sa présidence, le président Donald Trump a critiqué

ouvertement le directeur de la Fed, Jerome Powell (qu'il avait lui-même

choisi !). Il lui reprochait de nuire à l'économie américaine en

refusant

de baisser les taux d'intérêt. Cette forme "d'ingérence

présidentielle" qui entraîne de l'instabilité sur les marchés

financiers est perçue par plusieurs économistes comme une atteinte

à l'indépendance que doit avoir un directeur de banque

centrale. Par ailleurs, les politiques monétaires agressives de

plusieurs banques centrales pour lutter contre l'inflation en

2022-24 ont mis les banquiers centraux dans une position très

impopulaire. On les a accusé d'apauvrir la population en augmentant les

taux d'intérêts (pression accrue sur les détenteurs d'hypothèques,

cartes de crédit, prêts auto, prêts étudiant) en plus de mener les

pays vers un ralentissement économique ou même une récession.

No. 3 Selon vous, les banques centrales doivent-elles lutter à tout prix contre l'inflation ?

Les

instruments de la politique

monétaire :

- Les opérations

sur le marché libre (open market). La banque du Canada achète

(augmentation de la MM) ou vend (diminution de la

MM) des titres du gouvernement fédéral auprès des banques à charte.

- La variation

du taux d’escompte ou taux directeur. La Banque du Canada

ajuste (au besoin) le taux d’intérêt qu’elle exige aux banques à charte

si celles-ci avaient besoin d’avances. Ce taux d’intérêt est appelé le

taux d’escompte ou le taux directeur. Ce taux est un

" signal " pour les banques quant à l’orientation de

la politique monétaire du pays.

- Politique monétaire

expansionniste : diminution du taux d’escompte.

- Politique monétaire

restrictive : augmentation du taux d’escompte.

Il

y a une relation inverse entre la

variation de la masse monétaire et le taux d’escompte.

|

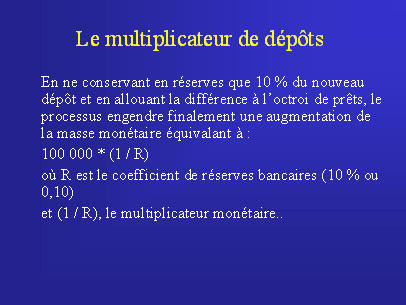

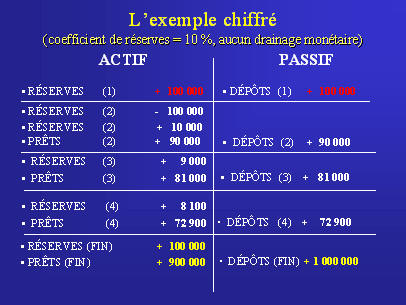

Le coin de l'économi$te La

création de monnaie par les banques : l'effet multiplicateur

|